华安基金数字经济周报:政策超预期提振市场信心,外资回流

上周主要指数强势回弹。具体来看,沪深300指数上涨4.47%,上证指数上涨3.42%,深证成指上涨2.68%,创业板指上涨2.61%。行业方面,31个申万一级行业中,上周26个行业上涨,仅5个行业下跌。上涨板块主要集中在非银金融、房地产、钢铁、建筑材料等,下跌板块主要集中在传媒、电子、通信、公用事业等。数字经济相关行业中,传媒领跌(-3.08%),电子跌幅第二(-0.88%),通信跌幅第三(-0.68%),计算机排17位(+1.79%)。

上周政策面利好消息频发:7月政治局会议定调偏积极,未提“房住不炒”,首次提及“要活跃资本市场”,同时对地方债、就业等方面表态超出市场预期。高层定调超预期提振市场信心,外资回流,驱动沪指大涨迫近3300点。大盘指数全面上涨,风格绝对表现来看,金融稳定和必需消费、大盘、低市盈率和绩优股占优。在整体经济向好的情况下,华安基金指数与量化投资部坚定看好数字经济相关行业的后续发展。 具体行业分析如下:

1、电子:

上周电子行业跑输大盘,沪深300指数上涨4.47%,申万电子指数下跌0.88%,行业整体跑输沪深300指数5.35个百分点,涨跌幅在申万一级行业中排第30位,PE(TTM)43.9倍。子板块上周涨跌:元件-0.47%、光学光电子-0.73%、电子化学品-0.91%、半导体-0.99%、消费电子-1.01%、其他电子-1.56%。上周电子板块整体表现不佳,但消费电子个股涨幅居前,封测个股出现回调。

2、通信:

通信行业上周跌幅0.68%,跑输沪深300指数5.15个百分点,涨跌幅在申万一级行业中排第29位,PE(TTM)32.8倍。子板块上周涨跌:通信服务0.86%、通信设备-1.49%。工信部7月20日发布《2023年上半年通信业经济运行情况》,报告显示2023年上半年通信业整体运行平稳,电信业务营收状况良好,各项主要指标保持较好增长态势,5G、千兆光网、物联网等新型基础设施建设加快推进,网络连接用户规模持续扩大,移动互联网接入流量较快增长,各大主要招标采购项目逐渐落地,AIGC快速发展带动通信基础设施建设与算力建设增长。华安基金指数与量化投资部认为,伴随数字经济大政策方向不改,叠加AI产业变革加速影响,通信行业有望受益于算力基础建设需求提升,带动产业持续向好发展。

3、计算机:

计算机行业上周涨幅1.79%,跑输沪深300指数2.68个百分点,在申万一级行业中排名第17位,PE(TTM)65.6倍。子板块上周涨跌:计算机设备2.72%、软件开发2.62%、IT服务-0.16%。上周关于促进资本市场的相关新闻带来非银行金融表现积极。证券IT作为资本市场的下游,受益于交易活跃度及资本市场信心提升。因此,随着资本市场的热度持续提升,证券IT板块弹性显著。

4、传媒:

上周传媒行业下跌3.08%,跑输沪深300指数7.55个百分点,在申万一级行业中排第31位,PE(TTM)44.4倍。子板块上周涨跌:电视广播0.35%、广告营销-1.02%、数字媒体-1.10%、影视院线-4.37%、游戏-4.65%、出版-4.79%。7月26日,国家新闻出版署公告7月份游戏版号共88款,本年度1至7月分别发放国产游戏版号88/87/86/86/86/89/88个(共计610个),版号持续发放通常意味着游戏公司的商业化增量,部分重磅游戏推出或将提升游戏公司的盈利能力,同时丰富的游戏种类有望抬升公司的中长期业绩中枢,业绩上行空间有望被进一步打开。

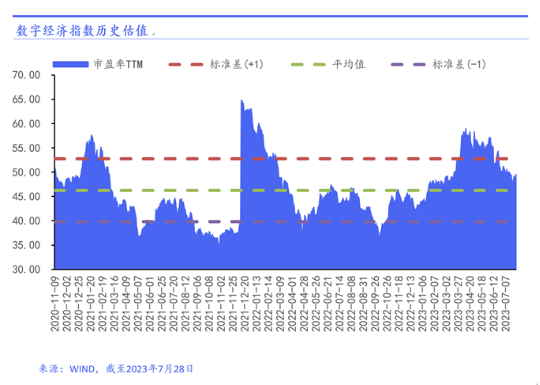

数字经济指数简介:

数字经济ETF简介:数字经济ETF(代码:159658)跟踪中证数字经济主题指数(简称:数字经济,代码:931582)从沪深市场中选取涉及数字经济基础设施和数字化程度较高的应用领域上市公司证券作为指数样本,以反映沪深市场数字经济主题上市公司证券的整体表现。

上文相关数据来源:Wind资讯。风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。